На конференции Asia Grains&Oils Conference in Qazaqstan Евгений Карабанов, учредитель компании «Северное зерно», эксперт Зернового союза Казахстана поделился довольно хорошими прогнозами производства, экспорта, импорта основных масличных культур Казахстана, но также высказал и опасения – какие факторы могут негативно повлиять на заинтересованность казахстанских аграриев в производстве льна и подсолнечника.

Так, сезон начался со стремительного роста цен на лен до новых рекордных отметок, одним из факторов которого стало значительное падение валового сбора данной культуры. В свою очередь, в сегменте подсолнечника продолжает действовать механизм квотирования экспорта, что препятствует отгрузкам масличной, урожай которой, наоборот, достиг в т.г. максимального уровня.

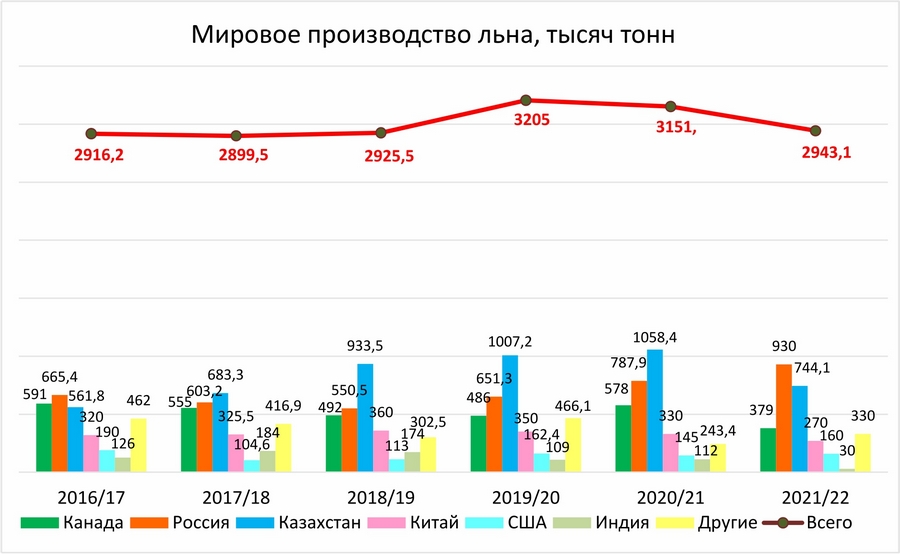

В Казахстане площади под масличными в сезоне-2020/21 составили 2 млн 898,3 тыс. га, причем преобладающими культурами являются лен масличный и подсолнечник, которые занимают 52% (1 млн 526,4 тыс. га) и 26% (756,1 тыс. га) соответственно. В следующем году, по прогнозам ЗСК, она возрастет до 3 млн 093,3 тыс. га (+195 тыс. га, +6,72%), причем под подсолнечником площади увеличатся до 958,5 тыс. га (+202,4 тыс. га, +22,77%), а подо льном незначительно, но все же уменьшатся до 1 млн 496,1 тыс. га (-30,30 тыс. га, -1,98%). Это связано с неблагоприятными погодными условиями – засухой и вредителями, которые в этом сезоне особенно повлияли на снижение уборочных площадей льна.

В целом за шесть лет рост площади масличных составил около 1 млн га, и самый значительный рост показал все же лен масличный.

Лен масличный: в следующем году экспорт в Европу может вырасти на треть

Мировое производство семян льна в сезоне-2020/21 составляет 3 млн 151,8 тыс. тонн, основными производителями являются Казахстан – 1 млн 058,4 тыс. тонн (33,58%), РФ – 787,9 тыс. тонн (24,99%) и Канада – 578 тыс. тонн (18,33%). В следующем году, по прогнозам, лидером в производстве льна станет РФ с объемом 930 тыс. тонн, который будет достигнут за счет увеличения посевных площадей, а Казахстан и Канада, попавшие под влияние неблагоприятных погодных условий, сократят производство – до 744,1 тыс. тонн и 379 тыс. тонн соответственно, по этой причине общее производство упадет по прогнозам до 2 млн 943,1 тыс. тонн.

Данные ЗСК подтверждают негативное влияние погодных условий: острая засуха в период вегетации льна, а также нетипично большое для данной культуры количество вредителей привели к тому, что часть площадей под масличной не подлежала уборке, и товаропроизводители не считали целесообразным проводить уборочные работы на таких площадях. В результате более 200 тыс. га посевных площадей льна были потеряны. Кроме того, засуха очень негативно сказалась и на урожайности масличной. Вследствие этого валовой сбор культуры оказался существенно ниже, несмотря на тот факт, что даже после значительных потерь уборочная площадь под масличной является второй по величине. Зерновой союз Казахстана оценивает производство семян масличного льна в стране на уровне 744 тыс. тонн против 1,06 млн тонн годом ранее. Отмечу, что и в 2018/19 МГ, и в 2019/20 МГ уборочные площади под культурой были ниже текущих, но за счет более высокой урожайности валовые сборы превышали показатель текущего сезона.

Общаясь с сельхозтоваропроизводителями по итогам этого сезона, можно видеть очень пеструю картину. Урожайность льна колебалась значительно – от 2 до 12 центнеров, и большинство аграриев готовы сохранять лен в структуре площадей, потому что культура достаточно засухоустойчивая и очень дорогая – не в части производства, а реализации. В этом году многие из аграриев отметили, что их очень выручила цена льна, которая в начале сезона была уже очень высокой. Такое очень редко бывает, за прошедшие пять лет только в 2014 году такое было, и естественно, это стимулирует фермеров на сохранение площадей. Но некоторые отмечают, что наступает усталость земли от льна, в основном в тех хозяйствах, где в структуре 40-45% посевов льна, при том, что оптимальное соотношение льна в структуре посевов – 20%. Кроме того, при посеве продолжительное время льна по льну идет накопление фитопатогенов – болезней, вредителей. Неблагоприятные погодные условия ослабляют растения и способствуют более активному распространению и вредителей, и болезней. И важно делать разрывы 2-3 года при возврате культуры на прежнее место. Кроме того, рост цен на 50-60% на СЗР, который ЗСК прогнозирует в следующем году, также сыграет негативную роль. К тому же многих вредителей, таких как льняной трипс, у нас раньше не видели – многие только в прошлом году узнали о его существовании.

Закономерным следствием выступает и снижение экспорта: в сезоне-2020/21 было отгружено за рубеж 399,5 тыс. тонн льна, что ниже прошлогодних показателей 483,7 тыс. тонн на 84,2 тыс. тонн (-17,47%). Тогда производители льна планировали вложиться в растущий китайский спрос, но, как всем известно, эти надежды не оправдались, и после 5–6-месячных простоев на погранпереходах многие отправители развернули свои вагоны и продали сельхозпродукцию на другие рынки. В сезоне 2021/22 (прогноз ЗСК) цифра возрастает до 430 тыс. тонн, при этом на Китай приходится даже больше, чем в сезоне-2020/21 – 80 тыс. тонн (+13,7 тыс. тонн, +20,66%).

Что касается удельного веса стран-импортеров в сезоне-2020/21: как видно, практически тот же объем что и в сезоне-2019/20, был отгружен в КНР (109,5 тыс. тонн), а основными потребителями казахстанского льна остаются три страны ЕС: Бельгия (125,6 тыс. тонн), Польша (66,3 тыс. тонн), ФРГ (22,4 тыс. тонн), в общем объеме казахстанского экспорта они занимают 55%, закупая 214,3 тыс. тонн. В следующем году, по прогнозам ЗСК, объемы китайских отгрузок еще больше упадут – до 80 тыс. тонн, но эти потери компенсируются за счет более значительного европейского спроса на казахстанский лен, который возрастет до 275 тыс. тонн (+60,7 тыс. тонн, +28,32%), и общий экспорт вырастет за год до 430 тыс. тонн (+30,5 тыс. тонн, +7,63%).

Что касается импорта семян льна масличного в КНР, то он не смог удержать позиции сезона-2018/19, когда был зафиксирован резкий скачок до 462,5 тыс. тонн, уже в сезоне-2019/20 показатель вернулся в привычный коридор с показателем 390,7 тыс. тонн. Основными поставщиками являются РК, РФ и Канада, причем канадские поставки с каждым годом снижаются, и лишь в сезоне-2020/21 удалось немного отыграть это снижение, увеличив поставки до 203 тыс. тонн против 190 тыс. тонн в предыдущем сезоне. Канадским трейдерам сыграли на руку логистические сложности их конкурентов. Доля РК в сезоне-2020/21 составляет 23% (89,1 тыс. тонн) из общего объема 390,7 тыс. тонн.

Говоря об импорте культуры в ЕС, можно отметить не очень большой, но стабильный и постоянный рост. В сезоне 2020/21 Европа импортировала 737,9 тыс. тонн льна (+10 тыс. тонн, +1,38%). В структуре казахстанского экспорта последние два сезона доля Евросоюза составляла 54-55% в структуре отгрузок льна. В структуре же импорта данной масличной в ЕС – более 90%, а в 2020/21 МГ все 98% приходились на те же три ключевые страны – Казахстан, Россия и Канада. При этом канадские поставки выросли и здесь, причем в 2,2 раза – с 66,3 тыс. тонн до 212,7 тыс. тонн, а РК и РФ снизили отгрузку – до 275,5 тыс. тонн (-59,10 тыс. тонн, -17,63%) и 233,3 тыс. тонн (-46,30 тыс. тонн, -16,55%) соответственно. Стоит отметить, что возобновление канадских поставок произошло в первой половине сезона, а во второй в связи с китайскими ограничениями лидировали РК и РФ. Как видно, в последние три сезона именно казахстанский лен занимал наибольшую долю рынка (54%, в 2018/19 МГ, 46% в 2019/20 МГ и 37% в 2020/21 МГ) хотя давление со стороны стран-конкурентов явно усиливается.

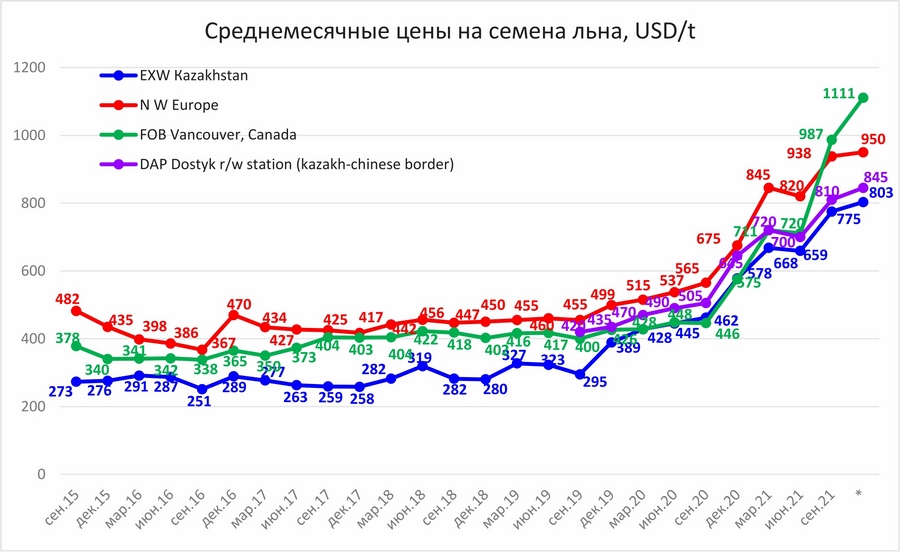

Динамика цен на мировом рынке продолжает прошлогоднюю тенденцию взрывного роста, которая сохраняется для товара разного происхождения. Самый дорогой лен сейчас – канадский, цена его превышает 1 111 долларов/тонна, и он вне игры сейчас на рынке. Дальнейшее развитие событий покажет, насколько канадские трейдеры способны ее корректировать, поскольку у них в этом году минимальное производство за восемь лет, и понятно, что они хотят продать его по максимальным ценам. Что же касается казахстанских тенденций, то могу отметить, что в новый сезон мы вошли без сезонных снижений цены, мы стартовали с хорошей ценой прошлого года.

Производство льняного масла – у нас небольшие объемы в РК, которые составляют 30,7 тыс. тонн, при этом на экспорт уходит 24 тыс. тонн, то есть производство изначально экспортоориентированное. В следующем сезоне, по прогнозам ЗСК, объем производства практически не изменится – 31 тыс. тонн, а вот экспорт возрастет до 28 тыс. тонн. Его основной покупатель – КНР, туда отгружают порядка 97% от произведенных объемов – порядка 23,6 тыс. тонн в сезоне 2020/21. В последние три года на рынок КНР зашла РФ со своей продукцией, и ей удалось нарастить объемы, поэтому сейчас РК и РФ представлены на рынке КНР на паритетных условиях – 23,6 тыс. тонн и 23,5 тыс. тонн соответственно, что составляет 78% китайского импорта масла льна.

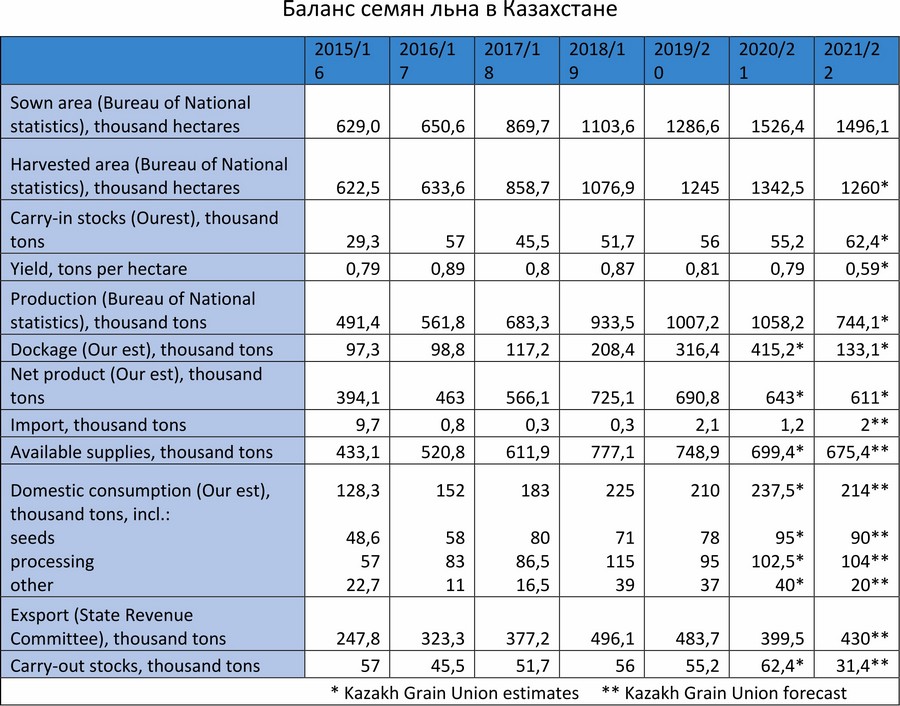

Резюмируя, подведем итоги по балансам льна. Хотелось бы особо отметить, что остатки на конец сезона-2021/22 прогнозируются в объеме 31,4 тыс. тонн, тогда как в текущем они составят, по подсчетам ЗСК, 62,4 тыс. тонн. Это прямое следствие прогнозируемого роста экспорта при снижении валового сбора.

Подсолнечник: нужно больше экспортировать либо семян, либо масла

После снижения уборочных площадей в сезоне-2020/21, в сезоне-2021/22 засеяно подсолнечником рекордные 1 млн 055 тыс. га (+131,7 тыс. га, +14,26%). Аграрии голосуют площадями за культуру потому, что в этом году были хорошие погодные условия в ВКО и Павлодарской области – основных регионах производства, где порядка 75% посевных площадей занято подсолнечником. В итоге объемы производства резко выросли, в первую очередь за счет привлекательной цены прошлого года, когда она доходила до 270 тысяч тенге/тонна с НДС.

Если говорить об экспорте, то после пика в сезоне-2018/19 года, когда было вывезено 450,9 тыс. тонн, происходит снижение – в сезоне-2020/21 на экспорт ушло 264,1 тыс. тонн. По нашим данным, оно обусловлено увеличением объемов производства и переработки масел, уменьшением объемов производства семян подсолнечника и экспортными ограничениями. Так, квоты на семена подсолнечника на ближайшие 2 месяца (декабрь и январь) утверждены около 100 тыс. тонн – по 50 тыс. тонн ежемесячно, с февраля квоты уменьшатся до 5 тыс. тонн. В сентябре-октябре разрешалось вывозить по 7,5 тыс. тонн. Максимальный объем экспорта, таким образом, составит 155 тыс. тонн, но хотелось бы сказать, что даже та минимальная квота 7,5 тыс. тонн в силу того что не до конца был продуман механизм ее распределения и реализации, не выполнена. Так, в сентябре исполнение было меньше половины (47%), поэтому экспорт в сезоне 2021/22 не превысит запланированные госорганами 155 тыс. тонн, если все останется как есть. Предполагается, что большую часть из этого объема – 112 тыс. тонн – купит Узбекистан, 30 тыс. тонн – Китай.

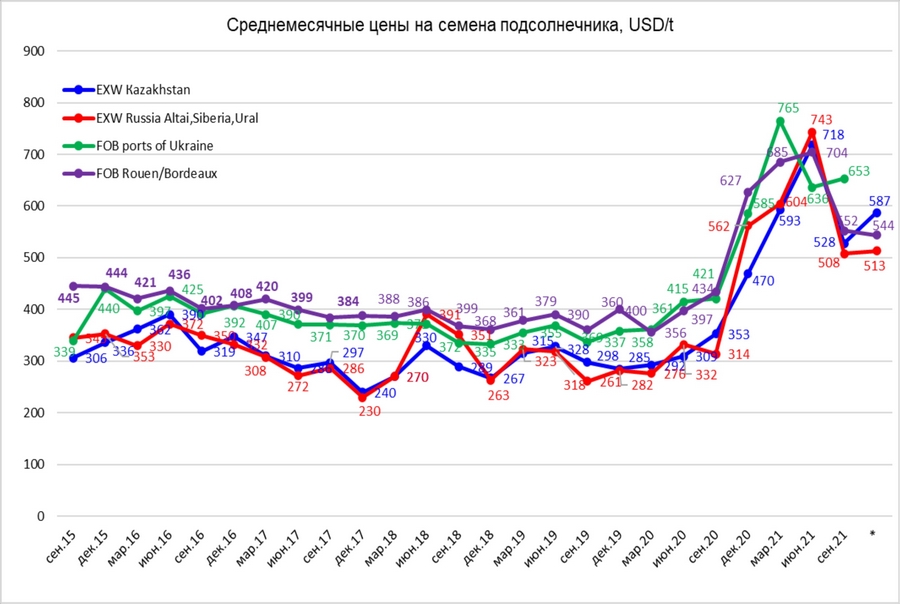

Динамика цен в этом сезоне тоже обещает быть хорошей. Хотя взрывной рост, связанный с прошлогодним уменьшением объемов производства, не повторится, поскольку в ведущих странах-производителях стали производить больше, и произошла корректировка, но сейчас разгон цен на рынке подсолнечного масла разгоняют нефтяные котировки, на которые влияет производство биодизеля.

Говоря о производстве, экспорте и импорте подсолнечного масла, можно отметить, что в РК растет производство масла, которое обеспечено собственной ресурсной базой. В сезоне-2020/21 производство сырого и рафинированного масла выросло до 325,6 тыс. тонн (+34,2 тыс. тонн, +10,74% по сравнению с предыдущим годом). При этом в наибольшей степени растет производство рафинированного масла – со 124,7 тыс. тонн в сезоне-2019/20 до 161,2 тыс. тонн в сезоне-2020/21 (+36,5 тыс. тонн, +29,27%). Производство масла сырого при этом практически не изменилось – с 193,7 тыс. тонн в сезоне-2019/20 до 191,4 тыс. тонн в сезоне-2020/21. При этом в сезоне-2021/22, по прогнозам ЗСК, возрастет как раз-таки производство сырого масла – до 210 тыс. тонн, а производство рафинированного уменьшится – до 130 тыс. тонн, при общем снижении экспорта до 340 тыс. тонн.

Увеличение производства масла, с одной стороны, хорошо, так как это переработка и реализация продукции с добавленной стоимостью. С другой стороны – переработчики начинают испытывать схожие с мукомолами проблемы, в частности дефицит сырья. Его причина не в том, что сырья нет, а в том, что сейчас многие фермеры предпочитают придержать произведенную продукцию до конца сезона, а не продавать в начале или середине, надеясь, что к окончанию сезона цена будет максимальной. А переработка требует ритмичной загрузки мощностей, и производители вынуждены импортировать семечку из РФ, что бывает сопряжено с трудностями. В принципе баланс экспорта и импорта в стране достигнут: в сезоне-2020/21 было экспортировано 94,3 тыс. тонн, импортировано – 89,2 тыс. тонн, экспорт на 80% состоит из сырого масла.

Прогноз на сезон-2021/22: объем экспорта всех видов подсолнечного масла удастся нарастить до 115 тыс. тонн, что больше нынешнего показателя на 20,7 тыс. тонн (+21,95%), из которых 55 тыс. тонн заберет Узбекистан, 30 тыс. тонн – КНР, 21 тыс. тонн – Таджикистан. Небольшое падение – до 94,3 тыс. тонн – в текущем сезоне было связано с высокими ценами на сырье и готовую продукцию, и поэтому наши традиционные торговые партнеры не смогли закупить привычные объемы. В текущем сезоне, по прогнозам ЗСК, ожидается, что объемы, которые не смогут наши традиционные импортеры приобрести в виде семян, они вынуждены будут приобретать в виде сырого масла, и ожидаем рост экспорта именно масла.

Цены отражают ситуацию на рынке подсолнечника, ноябрь-21 начался с отскока цен по всем странам происхождения подсолнечника, он поддерживается, как уже было отмечено, и во многом провоцируется ростом нефтяных котировок.

Подводя итоги, хотелось бы обратить внимание на баланс. Особую обеспокоенность вызывает рост остатков – здесь ситуация диаметрально противоположна ситуации со льном, в сезоне-2021/22 ЗСК предполагает их увеличение более чем в 10 раз, с 12,8 тыс. тонн до 141,8 тыс. тонн. В норме эта цифра не должна превышать 30–50 тыс. тонн – это так называемые технические остатки у переработчиков. Поскольку уборка семян подсолнечника проходит до ноября, а сезон начинается в сентябре, то в конце сезона переработчикам нужны определенные объемы старого урожая, чтобы производство было загружено. В предыдущие сезоны у нас остатки были минимальные. И для нормализации положения есть два выхода: либо производить больше масла, либо экспортировать больше семян, но оставлять на следующий сезон такие большие объемы остатков нельзя.

Положение на самом деле складывается непростое: на сегодняшний день динамика производства подсолнечного масла отстает от предыдущих сезонов, на 12% меньше от уровня прошлого года, экспорт также отстает. Поэтому хотелось бы еще раз отметить, что любые искусственные ограничения в этих условиях крайне негативно влияют на рынок, искажают реальную картину ценообразования и экспорта. А ведь для многих участников рынка ориентиром при принятии решений являются две цены: цена у производителей масла и цена трейдеров. Между двумя этими вариантами и выбирает производитель.