Своим видением тенденций развития мирового рынка масел, их влиянием на производство, цену и спрос на масличные в Российской Федерации в рамках онлайн-конференции «Sunflower Seed&Oil: Trade. Barriers. Competition», проведенной АПК-Информ, поделился Владимир Жилин, руководитель отдела анализа сырьевых рынков компании «Русагро».

Российский рынок нельзя рассматривать отдельно от мирового, а колебания предложения и цен на подсолнечное масло нельзя рассматривать без связи с другими видами масел. Этот контекст, роль которого существенно возросла, определяет основные параметры и российского рынка, где производятся значимые в мировом потреблении объемы подсолнечника.

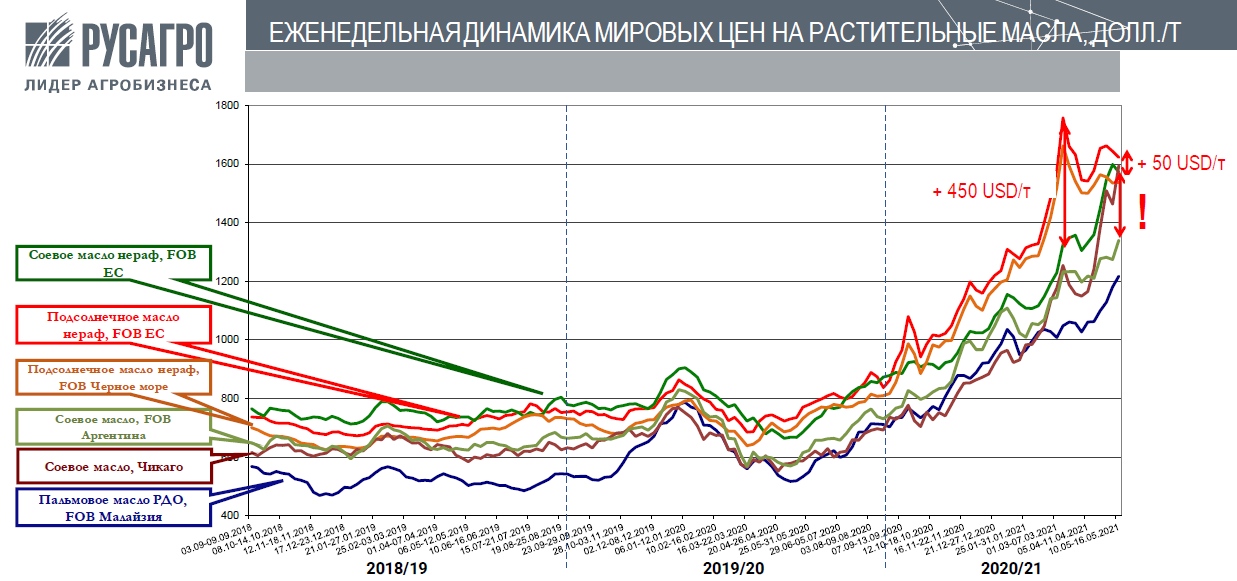

Пальмовое масло: рост цен на 450 долларов/тонна за год

Рассматривать основные составляющие рынка масел стоит с анализа ситуации производства/цены/потребления на рынке пальмового масла.

Как видно на графике, за последние два-три года изменился тренд на понижение цен на растительные масла, который складывался с 2010–2011 года. Все участники рынка привыкли к тому, что цены на масла всегда будут низкими, и именно это позволило запустить масштабные программы «зеленой» энергетики по производству биодизеля, которые позволяли забирать излишки масла с рынков, чтобы цены не опускались еще ниже. Но уже в 2018/19 году было видно, что ситуация переломится, а в 2019/20 году произошел первый локальный подъем, который после небольшого спада стал в 2020/21 году стремительным.

При этом заметьте – прошлогодний тренд на рост цен произошел без всяких эмиссионных вливаний, коронавирусных ограничений. Пальмовое масло в Малайзии в 2018/19 году оценивалось в коридоре 450–480 долларов/тонна, в 2019/20 цена выросла до 800 долларов/тонна, а в нынешнем сезоне вплотную чуть перевалило за отметку 1 200 долларов/тонна, и коронавирус, наоборот, тенденцию роста остановил.

В чем причина этого, о которой мало кто говорит? Она в том, что пальмовое масло, как и другие продукты сельского хозяйства, не из воздуха берется, оно имеет свою себестоимость производства. Предпоследние семь-восемь сезонов профицита на рынке, которые привели к тому, что цена на пальмовое масло мало отличалась от себестоимости, привели к тому, что собственники пальмовых плантаций экономили на всем чем только можно: не докладывали удобрений, не обновляли плантации, недоинвестировали в технику, в общем, их главной задачей было сокращение издержек. Вследствие этого накопился определенный навес проблем, которые понижали продуктивность масличных пальм, в первую очередь – это старение плантаций, во вторую – недостаток удобрений. И этот навес рухнул под влиянием погодных условий, когда пришло климатическое явление Ла-Нинья, которое вызвало очень сильные дожди и наводнения в ключевых регионах выращивания пальмового масла – в ЮВА, так что производство предсказуемо обрушилось.

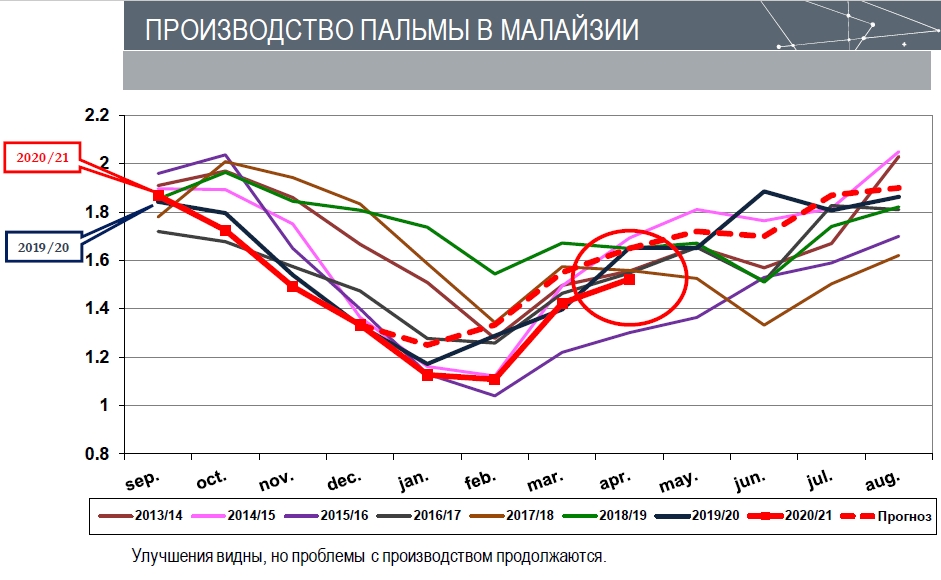

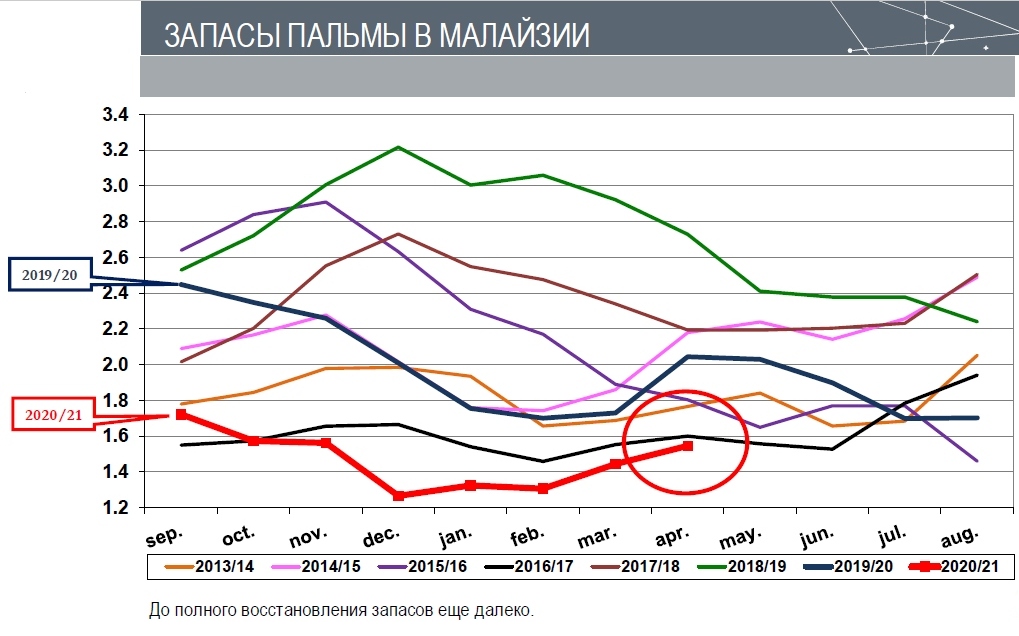

Красная толстая линия – производство пальмового масла в Малайзии в 2020/21 году (по Индонезии статистики нет), она только приближается к значениям прошлых лет и отстает от прогноза. Как можно увидеть из графика, нисходящая темно-синяя линия 2019/20 года достигла минимума в январе, исключительно по причине истощения плантаций и общего снижения продуктивности. А сейчас коронавирус влияет на то, что производство этого года стало ниже прогнозных значений, поскольку уменьшилось как потребление пальмового масла в мире, так и обеспеченность плантаций иностранной рабочей силой вследствие миграционных ограничений. Сейчас, конечно, рынок отходит от влияния этих факторов, можно заметить, что идет восстановление, но оно идет медленно, соответственно запасы масла низкие. И первый толчок к росту цен на рынках всех четырех видов масел пришел именно от пальмового.

Также в этом году объемы запасов самые низкие начиная с 2013/14 года, значительно ниже даже прошлогодних.

В целом же по рынку пальмового масла можно сказать, что хоть и в этом сезоне после хорошего увлажнения от Ла-Нинья урожайность повысится, но в целом следует учесть, что пальма – это дерево, а не однолетнее растение, и обновление плантаций по и внесение удобрений даст результат лишь через 3–4 года.

Прогноз по глобальному рынку масел: спрос превышает предложение

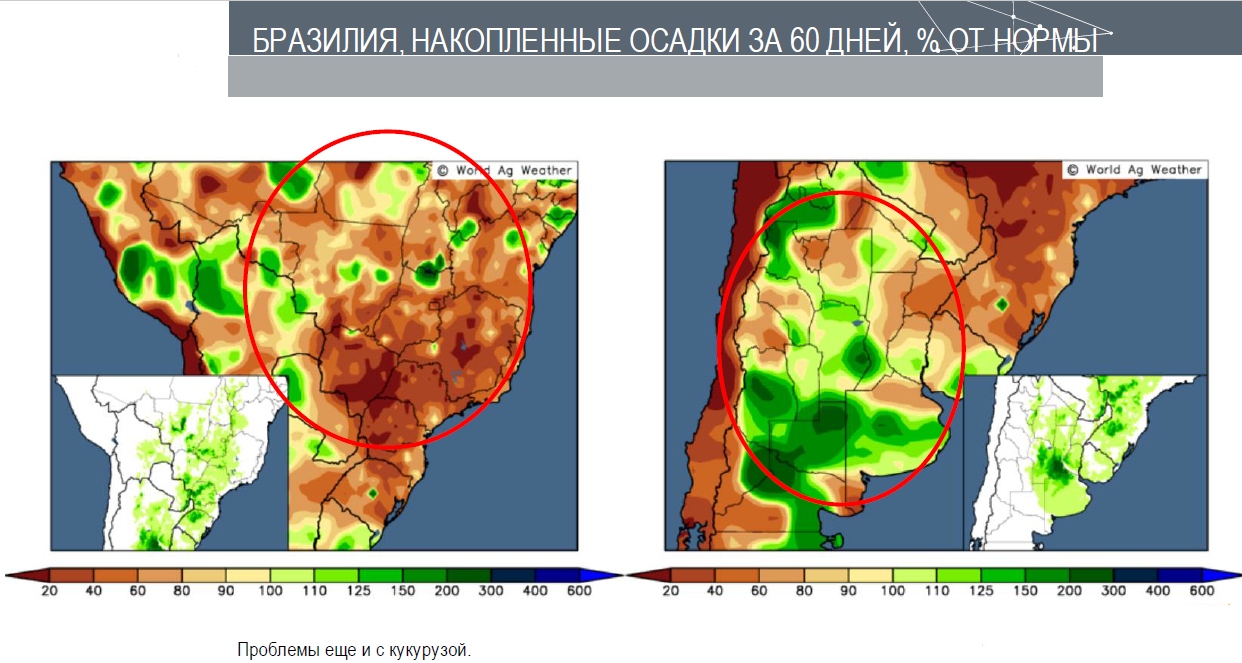

Говоря о прогнозе на следующий сезон, хотелось бы оттолкнуться от погодных условий. Вышеупомянутое явление Ла-Нинья мало того что вызывает переувлажнение в ЮВА, так вызывает засухи в Южной Америке, особенно там, где в Бразилии и Аргентине выращивают сою. Сейчас там прошли осадки, но они поздние, прошли уже после уборки сои, которая росла в условиях недостатка влаги. Второй урожай кукурузы в Бразилии также попал под засуху.

В итоге в мире недобор по производству сои достаточно сильный, а значит, есть проблемы с предложением соевого масла и шрота, на которые спрос в мире, наоборот, растет. Причем спрос на эти наименования продукции восстановила КНР за счет того, что там после вспышки африканской чумы свиней восстанавливается поголовье. Поэтому неудивительно, когда предложение по сое недостаточное, а спрос растет, цены тоже растут. Правда, есть информация, что в КНР еще какие-то остаточные вспышки АЧС зафиксированы, не совсем понятно, что там вообще происходит, и это фактор очень большой возможной волатильности в части спроса на сою. И если в КНР начнется новая эпизоотия, то все повышательные тренды незамедлительно скатятся вниз.

Что касается производства подсолнечника, то его основные производители – РФ, Украина, южная Европа – в прошлом году недопроизвели значительные объемы семечки, и соответственно по всем четырем маслам был нанесен удар по предложению при растущем спросе. Также в глобальном масштабе нужно учесть, что незадолго до того как проблемы с недостаточным производством встали в полный рост, Индонезия ввела 30% биодизельный лимит, то есть еще 1–2 млн тонн масла они с рынка забрали на биодизель. И теперь, когда случился неурожай пальмы, не очень понятно, как правительство страны будет субсидировать свою программу при невысоких ценах на нефть и повышении цен на масла. К слову, еще о мировых тенденциях – сейчас многие ждут второго дыхания «зеленой» энергетики и прочих экологических инициатив от президента США Байдена, но в этой отрасли сейчас акцент переносится с биодизеля в сторону ветровой, солнечной, возобновляемой энергетики со стороны растительных горючих топлив, и в производстве биодизеля в мире видно определенное снижение.

Подытожим в балансе масел – если раньше прогнозы говорили о том, что в январе 2020/21 сезона будет крен в сторону предложения, то сейчас из-за недопроизводства сырья будет более значительным влияние спроса, особенно после того как к началу нового сезона уменьшились запасы.

Напоминаю, что зеленый – это лет 10 – был перекос в сторону предложения по маслам. Теперь за прошлый сезон подъели запасы и в этом сезоне перекос в сторону спроса (красные ячейки), и ничего удивительного в этом нет.

Подводя итоги, можно сказать, что в мире производство и потребление масел определяется такой тенденцией: баланс спроса и предложения масел дефицитный, и дефицит будет особенно заметен в первой половине года, и сейчас с ним уже столкнулись. Сейчас производство пальмового масла будет расти, а в США, скорее всего, несмотря на ухудшившуюся погоду, соберут хороший урожай сои. Так что во второй половине текущего сезона может быть даже приличный профицит.

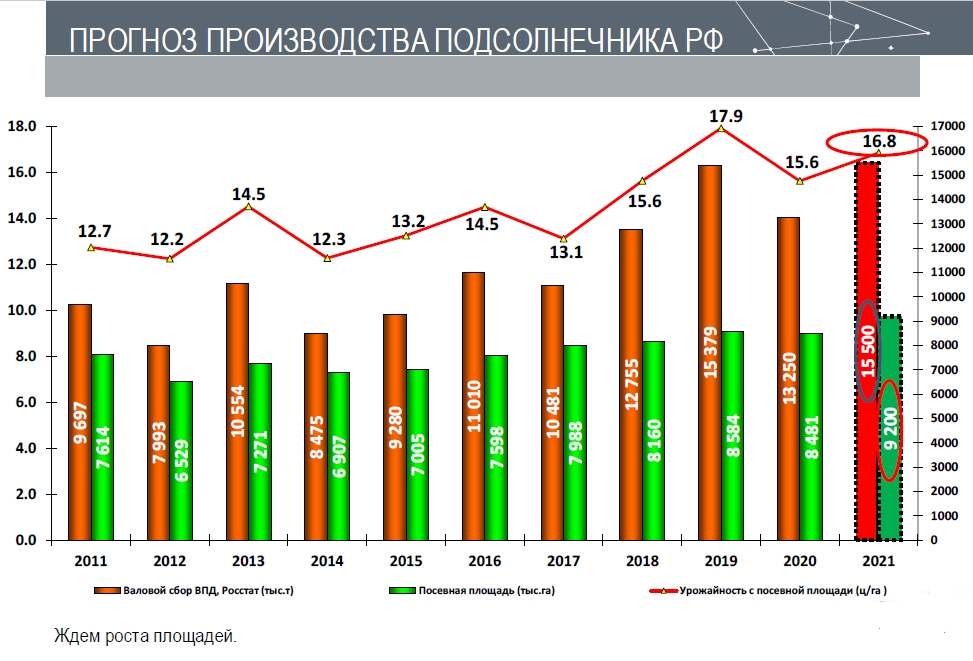

РФ и Украина: прогноз производства подсолнечника 15,5 млн тонн и 16,7 млн тонн

Погодные условия в РФ для выращивания культуры благоприятны: зимой накопилось осадков достаточно, что позволило снизить негативное влияние засушливой осени. А поскольку зима была очень снежная, а весна медленная, то влага ушла в основном в землю, а не в овраги и в реки, и запасы влаги в РФ очень хорошие.

Что касается погоды, то небольшой недобор температур, думаю, не страшен, незначительное откладывание сроков сева не повлияет на урожай. В конце концов, сеяли и позже, техническая вооруженность фермера в РФ достаточная для того, чтобы быстро отсеяться по хорошей погоде, хотя, конечно, если сев пройдет в июне, то отмахнуться от рисков не получится. Лето же, по прогнозам синоптиков, ожидается хорошим для подсолнечника: в июне-июле будет умеренно тепло, запасы влаги достаточные. Я общался с фермерами – все хотят сеять подсолнечник, настрой у них боевой. По моему прогнозу, в РФ около 9 млн га будет засеяно подсолнечником, у нас есть куда расширять посевы и что пересевать – проблемы с озимыми никуда не делись. При средней урожайности 16,8 ц/га, думаю, соберем не менее 15 млн тонн.

Что же касается баланса семян подсолнечника, то переработка на масло составит около 14,58 млн тонн (+2,15 млн тонн, +17,33%), экспорт семян – около 550 тысяч тонн (-130 тысяч тонн, -19,11%), экспорт масла вырастет с 3,09 млн тонн до 3,95 млн тонн (+850 тысяч тонн, +27,45%).

Как видим, в переработку пойдет достаточно много, и экспорт все равно будет расти, как ни пытаются его запретить, – он будет направлен в страны СНГ или Евразийского союза. По сравнению с прошлым годом экспорт семечки уменьшится, а масла увеличится, но реализация этого прогноза зависит опять-таки от погоды.

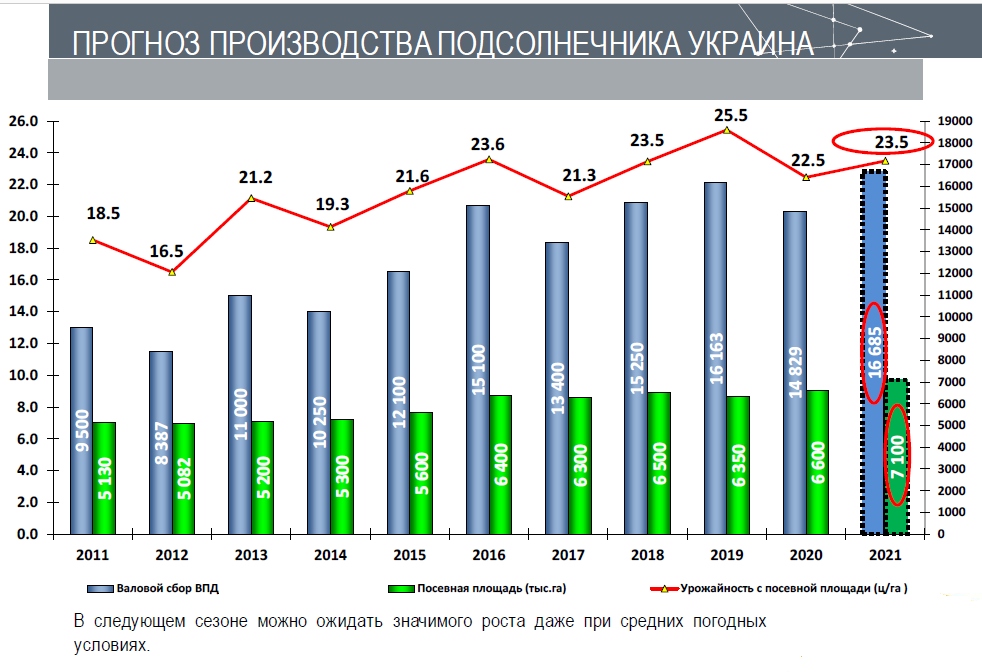

Прогноз по Украине – засеют приблизительно 7,1 млн га, соберут 16,65 млн тонн.

Цены на масла стабилизируются, но на нынешнем высоком уровне

С учетом анализа спроса и предложения можно сказать, что к осени на пике производства цены на масла нормализуются. Но не думаю, что к цене пальмового масла 500 долларов/тонна мы в обозримом будущем вернемся. Более реалистично ждать, что пальма вернется сначала к 1 000 долларов/тонна, а затем немного снизится до 850–900 долларов/тонна.

Хотелось бы сказать о влиянии на цены других экономических факторов, например инфляции, а также спекулятивного капитала, который сейчас подогревает цены на бирже. Некоторые участники рынка считают, что на рост цен инфляция влияет прямо пропорционально: напечатали больше денег, влили их в экономику – цены повысились на такой же процент. Это слишком простое восприятие сложных экономических взаимосвязей, реальная практика показывает, что рост цен происходит при таких вводных неравномерно, не всегда, и не на все позиции. Цена – функция спроса и предложения, на которые отрасли денежный поток влияет косвенно. По моим оценкам, сейчас на рынках предложение недостаточное, а спрос растет, но многие упорно придерживаются мнения, что это вторично. Я считаю, что денежные потоки сами по себе крупных подъемов и спадов цен не порождают, это относится конкретно к таким отраслям, как АПК. Для акций и облигаций, где сейчас скапливается свободный спекулятивный капитал, будет другая картина, но в реальном производстве причины спадов и подъемов цен объективные.

Для примера возьмем колебания цены на соевое масло на Чикагской бирже. Они отражают в основном американские тенденции, но все же нельзя не отметить, что цена масла там выросла значительно в последние 2–3 недели, причем, что характерно, в Аргентине такого не произошло. Это позволяет сделать вывод, что всплеск на Чикагской бирже в большей степени спекулятивный. И хотя я придерживаюсь мнения, что монетарные факторы не порождают движение на рынках масел, но поддержать и усилить существующие тенденции они вполне могут и очень серьезно. Более того – монетарный фактор, т.е. спекулятивные деньги, которые сейчас на рынке в изобилии находятся, повышают цену больше некоторых объективных значений. И я бы предложил такую модель – сначала спекулятивные деньги идут в акции, затем в общепринято доходные отрасли, вроде нефти или золота, а потом уже добираются и до агросектора: в первую очередь до кукурузы, а затем инвесторы вкладывают в сою и масла, хоть это и медвежий угол для спекуляций по большому счету. Как видим, волатильность во все стороны может двигаться: при снижении цен фьючерсная кривая демонстрирует рост до 1 100 долларов/тонна. Фьючерсная кривая неплохо отражает настроения рынка. И мы видим серьезную бэквордацию: рынок сейчас видит дефицит, а потом – нормализацию. Скорее всего, так и будет. На графике виден выстрел, фьючерсная кривая растет по отношению к новому урожаю всех масличных, в том числе и сои, но если погода будет хотя бы средняя, то цена на соевое масло тоже может упасть.

Цена на кукурузу на этапе засухи в Южной Америке также выросла, что идет вразрез с ожиданиями рынка – он ждал, что сейчас посеют очень много масличных, в первую очередь сои, рапса, подсолнечника, но за счет повышения цен на кукурузу планируемого перевеса по прибыльности соя уже не имеет, она вошла с кукурузой в паритет. А кукуруза и пшеница и соя всегда выводят на рынок более-менее сходные объемы.

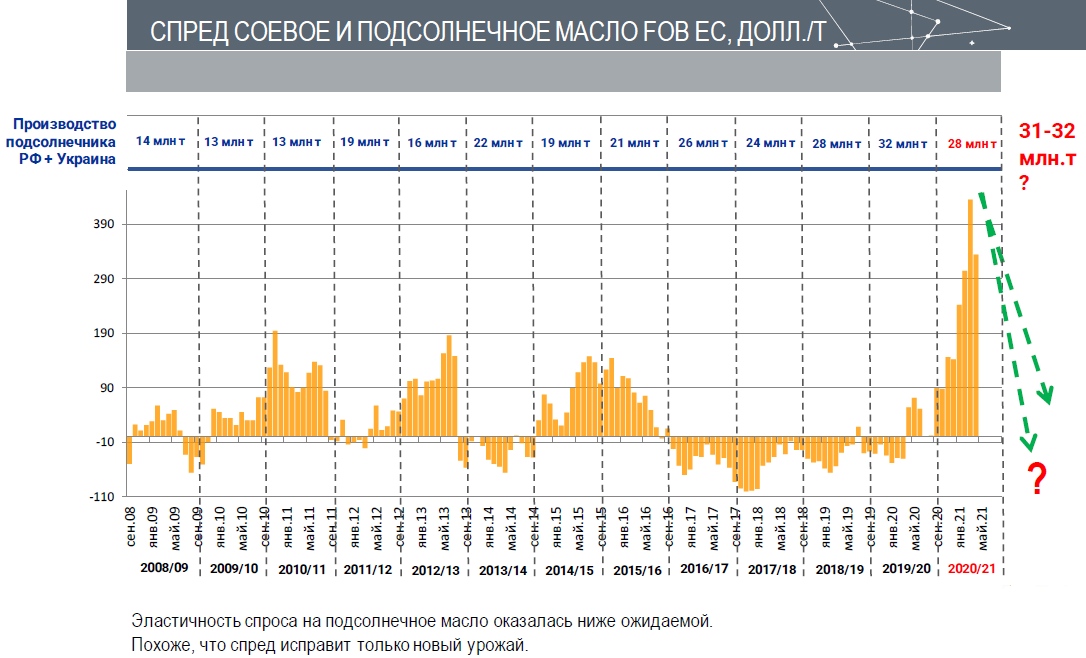

Что еще было интересного в этом сезоне – рекордный спред подсолнечного масла к соевому (50 долларов). В общем, по итогам компьютерного моделирования можно было сделать вывод о том, что в результате стабилизации спроса/предложения/цены премия подсолнечного масла по отношению к остальным маслам сократится. Но рынок подбрасывает сюрпризы – премия действительно сократилась, но только за счет того, что цены на соевое масло и подсолнечное практически сравнялись. А поскольку теперь такого серьезного спреда нет и все масла догнали подсолнечное, то вверх оно уже не идет, потому что по такой цене его уже никто не готов покупать, а все крупные игроки уже купили столько сырья, сколько им было нужно.

На графике видно, что с 2008/09 годов подсолнечное масло по отношению к соевому было и в премии, и в дисконте. Здесь важно отметить два момента – объем потребления подсолнечного масла в мире растет, то есть когда подсолнечное масло находится в дисконте, оно пробивает себе дорогу на новые рынки, когда оно в премии, оно с них частично уходит, но не совсем. На эту ситуацию влияют объемы подсолнечника, произведенные РФ и Украиной как основными мировыми производителями: объем, при котором возникает дисконт, начинается с 22 млн тонн, что и было зафиксировано пять-шесть лет назад, а начиная с объемов 26 млн тонн, 28 млн тонн, 32 млн тонн получали премию. И как только прирост производства подсолнечника, а значит, и производства подсолнечного масла упал, премия стала беспрецедентно большой – перевалила за 390 долларов/тонна.

По моим соображениям, это произошло потому, что подсолнечное масло почти не используется в промышленном потреблении. Конечно, какие-то объемы уходили на производство биодизеля, пока было четыре года дисконта, а спред положительный, это уже становится невыгодным, и происходит проникновение подсолнечного масла на новые рынки. В основном подсолнечное масло – это бутилированное масло, предназначенное для пищевого потребления. А пищевое потребление реагирует на рост цен гораздо медленнее, чем промышленное, и в гораздо меньших пропорциях. Если в прошлые годы это было не очень заметно, то даже при серьезных масштабах падения производства подсолнечное масло с полок супермаркетов и с рынков не исчезает. Во-первых, этот продукт доходит до потребителя с большим временным лагом – для РФ это ориентировочно четыре месяца с момента производства до момента потребления, а в Индии, КНР и других странах, он может достигать пять-шесть месяцев. Во-вторых, на бутилированное масло эластичность спроса гораздо ниже, она не так сильно зависит от цены, не прямо пропорционально. Например, по РФ литровая бутылка масла стоила 60 рублей в среднем, без влияния ограничений цена поднялась бы до 150 рублей, и при потреблении «одна бутылка в месяц на человека» ее рост не заметили бы ни в РФ, ни в Европе, ни в КНР. В суммарных объемах потребления цифры внушительные, а для отдельного потребителя это немного. Поэтому и эластичность спроса такая низкая, и всплеск цены большой.

В глобальном же масштабе премия за месяц уже очень сильно упала, и еще больше упадет, если соберут 32 млн тонн подсолнечника в РФ и Украине, какой-то объем обязательно будет поступать на рынок и с южной Европы, и эта цифра будет серьезным профицитом. В данный момент премия за месяц уже сильно упала, но не за счет снижения цены на подсолнечное масло, а за счет роста цен остальных масел, который может и не оказаться устойчивым, и нет гарантий, что их цена не вырастет вновь. Если погодные условия будут сулить проблемы, то цена масел на этих уровнях и останется и может даже еще подрасти, и в таком случае подсолнечное масло войдет в небольшой дисконт. К тому же многие потребители подсолнечного масла нашли замену, и перестроиться обратно на подсолнечник у них займет время. И это очень интересный вопрос, с какой скоростью рынок перестроится обратно и на какой процент. Если через шесть месяцев, то значительный дисконт сохранится всю осень. Все зависит от мирового производства – есть сценарий, что погода будет плохая, в первую очередь снизится производство в Северной Америке. В таком случае все мировые цены на масла останутся на текущих уровнях или подрастут, но цена на подсолнечник снизится. Мы закладываем цену подсолнечного масла 1 500 долларов/тонна, с учетом волатильности ниже на 100 долларов – 1 400 долларов/тонна, прогноз 1 600 долларов/тонна за соевое масло тоже будет реализован на уровне ориентировочно 1 500–1 550 долларов/тонна. Так что базовый сценарий, по моему мнению – это рост производства с выходом в дисконт и некоторым падением цен.

Что еще повлияет на доходность выращивания подсолнечника? Высказываются опасения, что вновь введенная пошлина в РФ. По моему мнению, значимого влияния она не окажет, потому что цена отсечки стоит на уровне 1 000 долларов/тонна, чтобы цену на полке в районе 120 рублей/бутылка, как было в соглашениях. При таких условиях для фермера складывается цена 25 000 рублей за тонну семечки. В 2019 году это было мечтой, сейчас ожидания другие, но даже при таком уровне цен подсолнечник по прибыльности превосходит все другие культуры.

Если говорить о влиянии пошлины на высоколеиновое масло, то бутилированные высокоолеинаты также не будут ей затронуты. У этой пошлины механизм расчета учитывает не цену реализации масла, а от европейской цены на такой вид масла. В целом она будет примерно одинаково влиять на сырое масло, бутилированное и высокоолеиновое. Высокоолеиновое масло провело весь сезон с низкой премией – долларов 50–60 в течение года, но это потому, что по причине коронавирусных ограничений приостановлена деятельность сегмента общественного питания, и когда эпидемия будет отступать, он будет восстанавливаться. И хоть премия сейчас небольшая, но не факт, что высоколеинового подсолнечника в мире посеют много. Если посеют немного – спрос вырастет, соответственно, цены за на ним подтянутся. Так что на высокоолеиновый подсолнечник можно делать ставку. Я выступал перед фермерами – говорил, что сеять его надо, в тех объемах, которые были раньше, не надо лихорадочно метаться. В какой-то сезон премия на него будет выше, в какой-то – ниже, но она всегда будет. Может оказаться, что в следующем сезоне при реализации сценария с победой над коронавирусом премия будет хорошей.

Возвращаясь к пошлинам, стоит учесть, что вводится еще и зерновая пошлина, которая делает выращивание зерновых менее выгодным для фермера, и как следствие повышается привлекательность подсолнечника и по этой причине тоже.

Что касается переработки: сейчас небольшие остатки при том, что экспорт шел хорошими темпами, перерабатывались повышенные по сравнению с прошлым годом объемы. Поэтому в нынешнем сезоне мелкие игроки в переработке остановят производство уже где-то в конце июня, то есть до конца сезона доработают не все, а крупные игроки успели закупить необходимые объемы сырья, некоторые даже в середине апреля, и им хватит этих объемов до конца текущего сезона. Но дефицит масла не ожидается, хотя некоторая напряженность растет. В момент ближе к окончанию посевной можно будет говорить более конкретно, но сейчас фьючерсная кривая по российскому рынку показывает цену на подсолнечное масло 1 500 долларов/тонна, а в октябре по прогнозам она снизится до 1 250–1 300 долларов тонна, и в какой-то момент спред уйдет в дисконт, может быть, даже в июне, когда крупные покупатели уйдут с рынка, и в преддверии будущего урожая, когда будет видно, что засеяли площади много и хорошо.

В общем, на месте фермера я бы уже не держал остатки, некоторые ожидают, повысится ли цена до 70 000 рублей за тонну семечки, но это некоторая авантюра. Когда всю семечку заберут, тогда упадет и внешняя цена, и снизится напряженность на рынке. Конец сезона бывает в РФ таким, что номинальная цена очень высокая, но по ней ничего не продашь, ведь если на рынок выбросят 10 тысяч тонн, она снизится обратно, чего и ждут многочисленные покупатели.

Подвести итоги прогнозирования того, как изменятся параметры рынка, можно фразой экономистов: «лучшее средство от высоких цен – высокие цены, от низких цен – низкие цены». Дефицит, созданный на внутреннем рынке, – это результат ограничения цен. Как говорил Милтон Фридман, «мы, экономисты, знаем не так много, но точно знаем, как создать дефицит, – просто ограничить цены».