На конференции Asia Grains&Oils Conference in Qazaqstan 18 ноября особое внимание было уделено производству и экспорту твердой пшеницы. Несмотря на сложные погодные условия, по причине которых снизились урожайность и валовый сбор не только в РК, но и в других странах-производителях, аграрии могут отыграть потери за счет почти двукратного повышения цен – с 385 долларов/тонна до 680 долларов/тонна, которое было зафиксировано на рынках Италии, отметил Иван Малыгин, трейдер ТОО «Grains Partners».

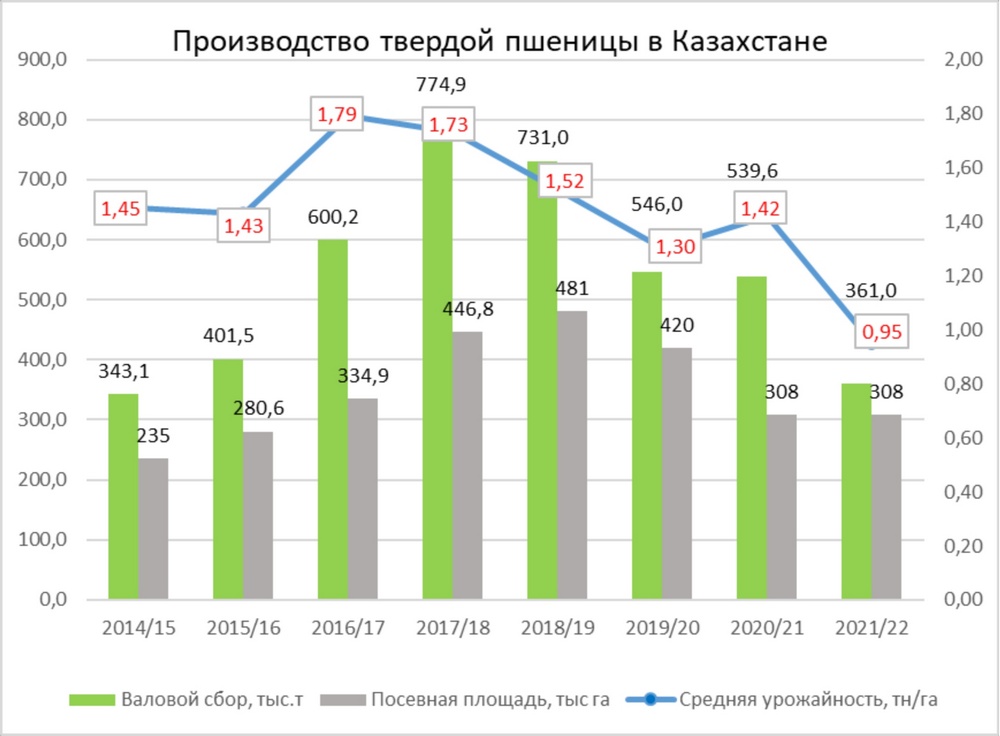

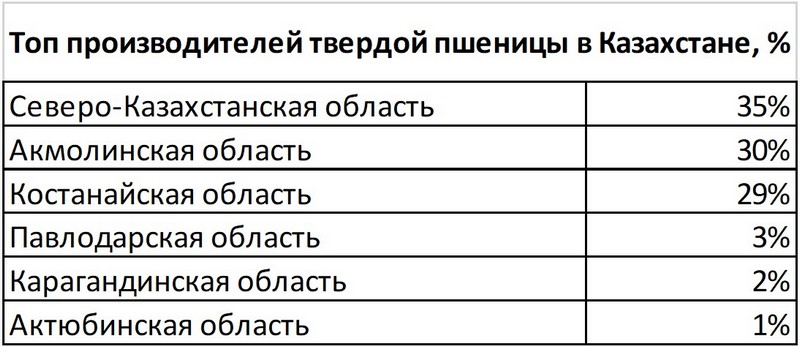

Что касается производства, то 94% казахстанского дурума возделывается в трех регионах РК – СКО, Костанайской и Акмолинской областях. Согласно отчету американского МСХ, именно эти области столкнулись с колоссальным дефицитом влаги: Костанайская получила 23% от нормы осадков, Акмолинская – 28–30% и в районе 38% осадков от нормы получила СКО. Это привело к тому, что при аналогичных прошлогодних посевных площадях – 380 тыс. га – аграрии столкнулись со снижением урожайности (с 1,42 тонны/га в 2019/20 году до 0,95 тонны/га в 2020/21-м) и с резким сокращением валового сбора (с 539,6 тыс. тонн в 2019/20 году до 361 тыс. тонн в 2020/21-м). Также за последние три года площади под твердой пшеницей уменьшаются – с 481 тыс. га в 2018/19 году до 420 в 2019/20-м и до 380 в 2020/21-м. Это произошло за счет того, что в 2019 году была скромная цена на дурум, и крестьяне уменьшили площади.

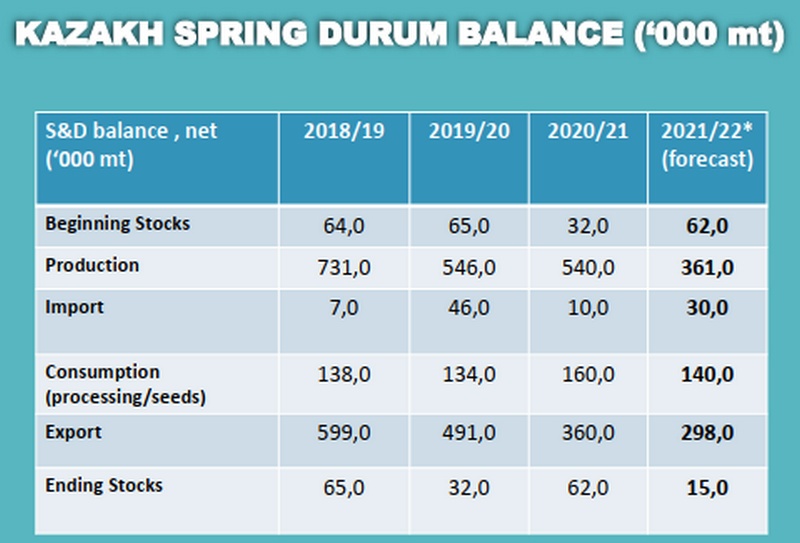

Говоря о балансах внутри Казахстана, необходимо отметить, что остатки на начало года в текущем сезоне составляли 32 тыс. тонн. Предполагается, что к началу следующего они вырастут до 62 тыс. тонн, при том что производство после рефакции упадет с 540 тыс. тонн в сезоне 2020/21 до 361 тыс. тонн в 2021/22-м. Импорт вырастет за год с 10 тыс. тонн до 30 тыс. тонн, а экспорт упадет с 360 тыс. тонн до 298 тыс. тонн.

Потребление оценивается в районе 140 тыс. тонн – это немного меньше, чем в прошлом году, когда с учетом семян и подработки оно составило 160 тыс. тонн. В этом году за счет того что цены достаточно высокие, переработка будет немного уменьшена, потому что сложно продавать семолину на экспортных направлениях, и за счет повышения стоимости сырья и ограничения потребления и прогнозируется цифра 140 тыс. тонн и экспорт в районе 298 тыс. тонн.

Если анализировать общемировой баланс дурума, то в первую очередь нужно отметить, что мировое производство столкнулось с серьезными проблемами в Канаде, США. В Канаде тоже сложились катастрофические условия по влагозапасу в период вегетации в том числе и дурума, в итоге производство снизилось на 4 млн тонн, что уменьшит экспорт на 2,5–2,6 млн тонн. С проблемами недостатка культуры столкнулась Италия, которая начала массовые закупки, и поэтому цены начали беспрецедентный рост начиная с августа–сентября. Если в конце августа цена дурума составляла 380–385 долларов/тонна, то сейчас она торгуется 680 долларов/тонна, это относится к пшенице с премиальным качеством, где 16 – протеин, 70–80 – стекловидность.

Производство, по нашим оценкам, упадет до 29,530 млн тонн за счет Канады, соответственно и импорт снизится от среднегодовых значений 8–9 млн тонн до 6–6,5 млн тонн, потому что достаточно высокие цены на дурум заставляет привычные рынки ограничивать его потребление как в стоимостном, так и в количественном выражении. Снизятся в следующем сезоне и другие важные показатели: окончательные запасы – с 8,187 млн тонн в 2020/21-м до 6,917 млн тонн в 2021/22-м, импорт и потребление суммарно снизятся с 34,245 млн тонн до 30,800 млн тонн

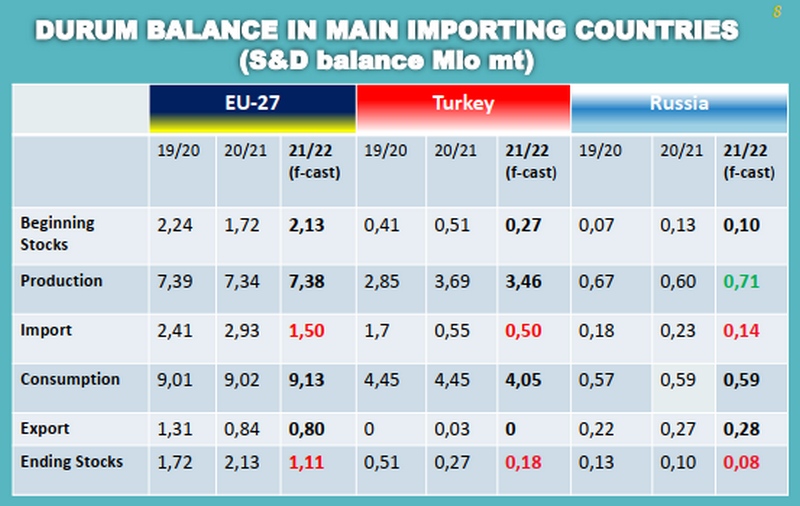

Если же более детально разбирать балансы стран – основных импортеров дурума, а это ЕС, Турция и РФ, в свете прогноза на следующий МГ, то можно отметить, что наиболее значительно прогнозируется снижение импорта в ЕС (с 2,93 млн тонн до 1,5 млн тонн), в Турции и РФ уменьшение поставок из третьих стран будет не столь существенным – с 0,55 млн тонн до 0,5 млн тонн и с 0,23 млн тонн до 0,14 млн тонн соответственно.

Что касается производства, то оно в ЕС останется на том же уровне – порядка 7,38 млн тонн, но хотелось бы отметить, что при сохранении объемов качество пострадает из-за дождей во время уборки, особенно для французских и итальянских производителей дурума. За счет того, что цены высокие, импорт в ЕС будет снижен, они будут в большей мере перерабатывать свое производство, и за счет снижения переходящих остатков с 2,13 млн тонн до 1,11 млн тонн они будут компенсировать растущие цены.

Говоря о Турции – страна стабильно производит порядка 3,5 млн тонн твердой пшеницы, по нашим оценкам, импорт составит около 0,5 млн тонн, но казахстанское зерно по причине повышения затрат на логистику на эти рынки не пройдет. Дело в том, что с учетом стоимости железнодорожных перевозок, логистики и фрахта до портов в Черном и Азовском морях стоимость в 2018/19-м и 2019/20-м варьировалась на уровне 94 доллара, то в прошлом году затраты выросли до 106–116 долларов для российских портов Черного моря, в малых портах Азовского моря 112 долларов. В этом году затраты на железнодорожные перевозки значительно выросли, и стоимость фрахта самая высокая за последние 5–7 лет, в итоге логистика составляет 130–135 долларов. Возможно, фрахт ближе к февралю-марту будет возможно снижен до уровня 55–57 долларов, но не до уровня 2018/19 года, и это не даст возможность нашим фермерам получить выгодные для них цены.

В Российской Федерации взят курс на рост производства собственного дурума, потому что стране однозначно надо уходить от импортозависимости, и в течение следующих пяти лет там планируют производить до 1 млн тонн. Сейчас же валовый сбор не обеспечивает загрузки мощностей перерабатывающей промышленности. Поэтому, возможно, в скором времени казахстанский дурум на российских рынках будет оставаться в небольших партиях премиального качества, которое еще надо добиться технологическими решениями.

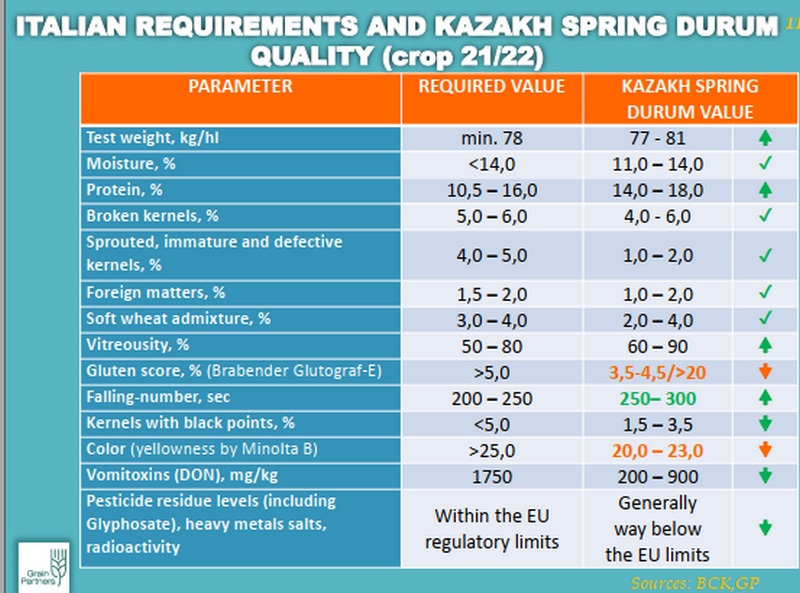

Качество казахстанского ярового дурума в этом году достаточно высокое, оно удовлетворит любым требованиям покупателей. Единственное, что хотелось бы отметить, так это понимание того, что с дурумом надо работать не только технологически – путем правильного сева, сроков, и те, кто правильно выращивает дурум, делают это на паровых клетках, что решает проблемы накопления влаги и борьбы с сорняком. Также нужно серьезно выбирать семенной материал, ведь правильная генетика улучшает два основных показателя, на которые в первую очередь обращают внимание итальянские покупатели: это качество глютена и цвет, который должен быть одинаковым во всей партии. На отечественных сортах эти показатели выдерживаются довольно скромно, и поэтому мы развиваем потенциал казахстанского дурума за счет семеноводства. Совместно с компанией «Сингента» пытаемся здесь разводить элиту итальянской селекции. На данный момент из обследованных порядка 8–9 сортов и остались 3 сорта, которые признаны перспективными. Новые сорта в перспективе дадут хорошее качество и серьезное количество даже при условии засухи – так, в ряде семеноводческих хозяйств, которые в двух областях Казахстана производят дурум, было зафиксировано, что по сравнению с рядовыми сортами дурума они показывают значительную прибавку в урожайности.

Также для повышения конкурентоспособности мы совместно с Зерновым союзом Казахстана и компанией «Балтик контроль Казахстан» создали стандарты качества ярового казахстанского дурума по аналогии с канадскими, где определены четыре градации. Это очень важно для дальнейших обсуждений с покупателями, которые видят внятный перечень параметров качества. Кстати, в этом году весь казахстанский дурум проходит по наивысшей – первой – шкале. Оценка качества производится на протяжении всего сезона: мы делаем мониторинг семян, которые идут на посев в хозяйствах, а также качественные срезы в период уборки, вегетации, созревания.